数据中心需求带动,估2018全年全球服务器出货规模将成长约5.53%

2017-12-14 00:00 来源:集邦咨询

来自集邦咨询(DRAMeXchange)研究指出,受到产业转型、智能终端装置普及率增加,近年来绝大部分的服务都是透过服务器来做统合,特别是需要庞大数据进行运算与训练的服务,甚至是虚拟化平台以及云端存储的带动,对服务器需求与日俱增,其中,数据中心的服务器需求将成为整体服务器市场出货成长的关键,预估2018年全球服务器出货量将成长5.53%。

若从全球服务器出货占比来分析,主要供货厂商仍集中在三大服务器品牌HPE、Dell与Lenovo,三大厂2017年市占率分别为18%、17%与7%;2018年三大厂仍将维持在服务器市场优势,出货市占率将达17%、16%、7%。

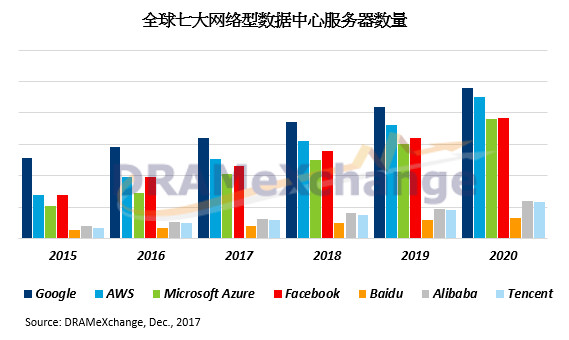

从内存市场需求面来看,服务器搭载的容量提升驱动内存使用量,根据DRAMeXchange统计,平均一座数据中心可容纳约8000至15000个服务器机架,而一个机架可搭载4台以上不同尺寸的服务器,据估算将会消耗约10Mn GB至20Mn GB的服务器用内存。在2020年前,全球七大网络数据中心仍有逾十座建案正在进行,其中北美业者囊括全球八成占比,另一方面,中国区业者则受惠于政策驱动,近两年来数据中心的服务器需求,预估在2020年前将维持每年二至三成的年增率。

驱动服务器内存需求动能的要素,除了Intel与AMD新服务器平台转换推波助澜外,还有来自北美网络服务业者如Google、Amazon Web Service、Facebook与Microsoft Azure在新数据中心建案上的需求,DRAMeXchange指出,服务器内存2018年的成长率持续居于内存各大产品线之首,达28.6%。

观察服务器内存价格走势,DRAMeXchange指出,由于内存供给吃紧态势尚未改变,2017年整体服务器内存合约价将上扬近四成,进入2018年第一季,服务器内存合约价将更进一步成长约5-8%水位;在主流模组报价方面,一线厂32GB服务器模组将来至300美元大关,二线厂更会高于此价格水位,使得明年第一季度价格将会维持在相对高点。