TrendForce:NAND Flash供不应求,第三季品牌商营收大幅季成长19.6%

2016-12-01 00:00 来源:集邦咨询

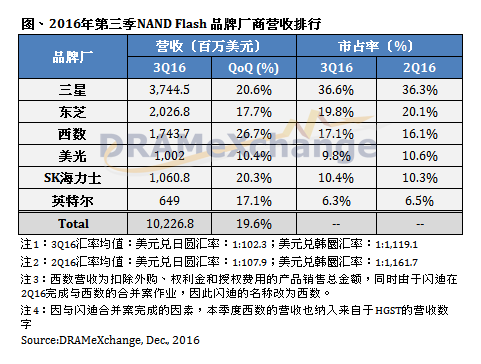

集邦咨询(DRAMeXchange)最新调查显示,受惠于智能手机需求强劲,及供给端2D-NAND 转进3D-NAND 所导致的整体产出减少,第三季NAND Flash开始涨价,使得NAND Flash原厂营收季成长19.6%,营业利益率也较上季大幅进步。

DRAMeXchange研究协理杨文得表示,第四季各项终端设备出货进入今年最高峰,预估整体NAND Flash供不应求的市况将更为显著,各项NAND Flash产品的合约价涨幅将更高,厂商的营收与营业利益率也可望再创今年新高。

由于第三季中国智能手机品牌对于高容量eMMC/UFS的需求强劲,让三星成为最大赢家。三星在高容量的eMMC/UFS与eMCP市占率领先同业,企业级SSD产品更借出色的性价比出货强劲。第三季三星NAND Flash位元出货量季成长约20%,营收季成长约20%。

展望第四季,智能手机的需求将带动高容量eMMC/UFS与eMCP的需求攀升至年度高点,再加上三星在用户级、企业级SSD的市占率增加,预估第四季三星的营运表现将较第三季更出色。

同样受惠中国智能手机的eMMC/eMCP需求,及其他品牌新机上市的备货需求带动,使得第三季SK海力士NAND Flash位元出货量季增12%,平均销售单价更季成长7%,营收亦大幅季增20.3%,至10.61亿美元。

SK海力士3D-NAND Flash的产能在今年底前将达每月2~3万片,第三代3D-NAND Flash明年第一季可开始放量出货,第四代的3D-NAND Flash有机会在明年下半开始少量生产。

同样受惠于整体NAND Flash市况好转,东芝电子在其会计年度2016年第二季(7~9月)位元出货量季增15%,平均销售单价跌幅减缓,整体营收季增约17%,营业利益率也呈现季成长,营运表现渐入佳境。

产能规划部分,东芝电子现有第二半导体厂已全力生产3D-NAND Flash,第四季产能达每月4万片,待2017年64层堆栈的3D-NAND Flash顺利量产后,产能提升速度将更快,而其第六半导体厂房新建计划,将从明年二月开始动工。

从西数2017会计年度第一季相关NAND Flash的表现来看,其64层堆栈的3D-NAND Flash是投资焦点。目前64层堆栈的3D-NAND Flash产品正处OEM客户测试阶段,预计今年12月起率先使用在卡片及随身碟等产品上,而其48层堆栈的产品已在eMMC/eMCP等行动式NAND及外插式产品在线量产。

现阶段15纳米 2D-NAND Flash仍为西数主流制程,良率及成本效益都已达最佳化,因此对利润提升有很大帮助,2017年西数的NAND Flash位元产出成长率预期将达45%。

美光2016会计年度第四季(6~8月)位元出货量季成长13%,平均销售单价下滑1%,非挥发性内存(Non-Volatile)营收季成长约10%,至10亿美元,在产品营收比重上,Component base略微下降至50%、行动式NAND产品微幅上升至18%、SSD则占13%,车用及其他类别占约19%。

美光3D-NAND Flash架构的行动式NAND在客户端得到不错评价外,用户级SSD也已开始量产出货,而企业级SSD位元出货量更大幅季成长逾45%。此外,等到美光3D-NAND Flash(TLC)版本成为主流后,将可改善美光SSD的成本架构。

第三季英特尔NAND Flash位元出货量大幅季增25%以上,营收也季成长17%,至6.49亿美元,结束连续三个季度的衰退。

从产品规划来看,虽然英特尔16纳米与20纳米依旧为产品组合大宗,但自第三季起其3D-NAND Flash的企业级固态硬盘已顺利出货放量,性价比已较上个世代产品更具竞争力。在产能规划上,英特尔大连厂第四季产能约为每月1万片,至明年开始将逐季提升。

- 闪存市场 NAND Flash

- 严禁商业机构或公司转载,违者必究;转载请注明来源“中国闪存网”!