数据中心需求热,带动第三季度Server DRAM营收成长约25.2%

2017-11-16 00:00 来源:集邦咨询

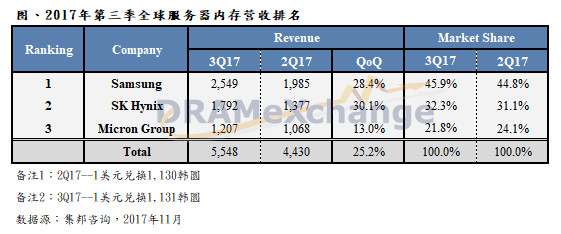

来自集邦咨询(DRAMeXchange)调查显示,在北美数据中心的需求持续强劲,以及DRAM供给端产能与制程受限制下,并不能满足整体服务器内存市场需求,Server DRAM供不应求的情形在第三季度更为显著。受到平均零售价(Average Selling Price)垫高带动,三大DRAM原厂第三季营收成长约25.2%。

DRAMeXchange分析师刘家豪指出,进入第四季,在服务器出货动能不减的情况下,整体Server DRAM供不应求的状况将更为明显,Server DRAM第四季合约价将持续上涨6%至10%,可望带动厂商营收与利润率表现再创新高。

以目前市场规模来看,三星受惠于整体DRAM市场占有率与制程技术领先,在市场上Server DRAM表现格外亮眼。值得一提的是,三星在高容量模组与布局也相对积极,第三季度整体Server DRAM营收来到25.49亿美元,季增28.4%,占整体市场约45.9%。

展望第四季度,来自于服务器的需求将达到今年的顶峰,高容量的模组需求也随着新平台导入进而攀升至年度高点,Server DRAM仍然供不应求。然而,三星现阶段仍然会持续针对各家OEM/ODM调整供货达标率,以达成满足主要客户需求与提高获利水位的目标。

制程方面,三星今年Server DRAM仍以20nm产出为主,18nm比重在第四季度将会提升至40%,预期至2018年第一季底将逾五成,逐渐成为主流产品。在高容量芯片的规划上,三星将会在其18nm导入16Gb mono die的设计,目前已送样品至英特尔测试,预计在2018度第二季度导入生产线,预期将大幅改善Server DRAM的成本结构,并有利于高容量模组布局。

受惠于北美数据中心备货需求带动,SK海力士第三季营收较第二季大幅成长30.1%至17.92亿美元,营业利益率也较第二季改善许多。若从制程进展来看,SK海力士Server DRAM仍以21nm为主,而18nm Server DRAM将会在2018年第一季底小量生产,预计在第二季度后产能逐步释放,且随着ODM认证进度与良率改善下,18nm产量比重将会进一步提高。

从产能规划来看,SK海力士将会逐渐提高M14 Phase 1的产能以及无锡厂18nm制程转换,其中Server DRAM将占其DRAM产品比重逾三成,部分产能将会随着市场需求而略为调整,以维持获利水平。面对服务器订单的热络,除了产品线调整外,SK海力士也会提高高容量模组如32G与64G的出货占比,预期明年高容量模组的出货将会提升至六成水位。

受到价格持续上涨以及制程微缩所带来的成本效益,美光第三季度Server DRAM位出货量较前一季度成长,平均销售单价也有局部的跃升,激励Server DRAM产品营收成长达13%来到12.07亿美元。

从产品面来分析,美光在Server DRAM的比重仍然维持在近三成水位,现阶段获利的持续增长完全有赖于内存平均销售单价的提升。展望明年,美光将会随着其17nm进展与改善而进行增产;截至目前,其良率已有进一步提升且已送样,但在Server DRAM产品线的规划上,仍将会视明年第二季后,良率是否能达到经济规模下才会增加投片,现阶段仍然以既有的20nm为主要产品。