力抗衰退!半导体设备厂商积极布局先进制程

2019-09-30 08:35 来源:拓墣产业研究

半导体产业在2019年迎来衰退态势,冲击全球半导体设备产值表现,预估将较2018年衰退不小的幅度。

而作为主要供应链的美国与日本等半导体设备商,在中美贸易摩擦与日韩贸易关系变化的相互角力下,使得在三大设备需求区域(大陆地区、台湾地区及韩国地区)中,大陆地区与韩国地区能否维持稳定的设备交货状况格外令人关注,为市场氛围更添加不稳定因子。

有鉴于此,设备厂商除了采取保守态度巩固既有需求,也冀望先进制程发展能持续增加市场的稳定需求。

设备厂商2019上半年营收衰退,Logic/Foundry与中国需求是后续成长关注焦点

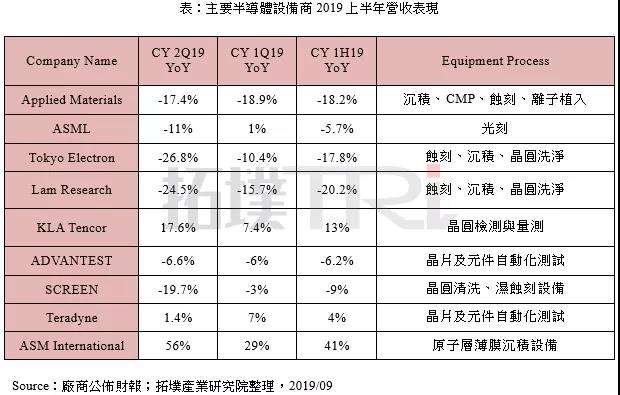

从各主要设备商第二季公布的财报分析,受到2019年半导体产业状况衰退影响,以晶圆厂扩厂的设备采买为主要营收之半导体设备厂商,2019上半年营收对比2018年同期多数呈现衰退,包括Applied Materials、Tokyo Electronics、ASML、Lam Research、ADVANTEST、SCREEN、Hitachi-High-Technology等。

进一步观察半导体设备的应用市场区分,2019上半年受到存储器市场需求萎缩造成ASP下降,制造商不得不暂缓预定的扩产计划,让各设备商的存储器相关设备需求减少许多。由于5G、AI、车用等新兴应用别的驱动,各种新型态芯片的需求不断增加,使得设备商在财报表现上将成长焦点放在Logic/Foundry方面。

就设备出货区域来看,近年来大陆地区、台湾地区及韩国地区的扩厂动作频频,是半导体设备需求最主要的三大区域;尤以大陆地区的晶圆厂在政策与资金挹注下,加速大陆对芯片自给率的提升,相关厂商积极进行扩厂,成为设备厂商冀望拉抬营收的重点区域。

然而在中美贸易摩擦影响下,设备商也遭受波及,例如三安光电对Applied Materials的设备采买及福建晋华的日本设备商皆曾停止供货。

此外,日韩贸易摩擦同样也可能影响日本设备厂商在南韩的业务状况,由此看来,身为主要两大半导体设备需求区域的中国与南韩,皆存在影响需求的不确定因素,着实考验相关设备厂商在经营策略与布局规划上的能力。

总括来说,2019下半年全球半导体设备产值的衰退状况恐将持续,而原本冀望2020年半导体产业复甦,也可能受到中美贸易摩擦影响而延后全球主要晶圆厂在扩增产能计划的脚步。

先进制程需求支撑具技术独占的设备厂商力抗产业逆风

尽管半导体设备厂商在2019年面对产业衰退逆风,但在晶圆先进制程需求的加持下,掌握特殊技术的厂商多能力抗寒风。首先在光刻机:龙头厂ASML虽然在2019上半年营收表现较2018年同比衰退约5%,但由于其推出的EUV光刻机为全球唯一供应商,加上主力客户台积电与Samsung的采用状况良好,推升对下半年营收展望,第三季预估营收能回到较2018年同期正成长水平,毛利表现可望持续上升。

在晶圆检验与量测部份,业界领导厂商KLA Tencor受惠纳米节点微缩时,在既有的制程道次需增加量测站点以确保化学成膜厚度与蚀刻深浅,因此对晶圆检测需求增加,2019年第二季营收同比增加17%,上半年营收表现同比也增加13%,尤其在大客户台积电对7nm与5nm需求前景相当有信心,产能规划超出预期,将挹注KLA Tencor 2019下半年营收表现。

在化学成膜方面,ASM International的ALD(Atomic Layer Deposition,原子层沉积)化学成膜技术在业界位居领先地位;原子层沉积能够让化学成膜以原子排列方式对齐,得到更均匀且细致的极薄氧化硅膜或氮化硅膜,减少成膜表面缺陷,有助于后续所需的化学膜叠加制程,在先进制程中大量被采用,因此让ASM International营收表现相当亮眼,2019上半年营收同比成长40%,并预估ALD需求市场在7nm成长表现超出16/14nm的两倍。

最后在芯片测试部份,ADVANTEST与Teradyne受惠高价值的客制化芯片测试与先进制程晶圆系统级测试需求,毛利表现超过50%,在主要设备厂商中毛利表现最佳。由此看来,在半导体景气衰退氛围中,先进制程在设备技术上的依赖度,将持续助益相关具有技术独占性高的厂商,后续发展值得观察。

- 半导体材料

- 严禁商业机构或公司转载,违者必究;转载请注明来源“中国闪存网”!