2018LAM一季度财报:业绩持续攀升,来源于内存出货量继续增长

2018-06-21 18:57 来源:中国闪存网

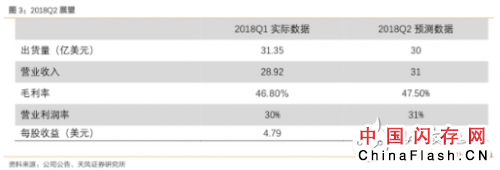

LAM一季度季报电话会议内容显示,2018年第一季度实现营收28.92亿美元,环比增加了12%。非美国通用会计准则营业收入为8.67亿美元,与上一季度相比,增长超过11%。每股盈利4.79美元。毛利率和EPS均创历史新高,并超过指导的中点。另外,在第一季度完成了超过30亿美元的出货。创下了出货量,收入和营业收入的纪录。并且这几项指标都实现环比两位数增长。2018年第一季度的销售总体符合预期。

公司运营良好,2018年业绩持续攀升。

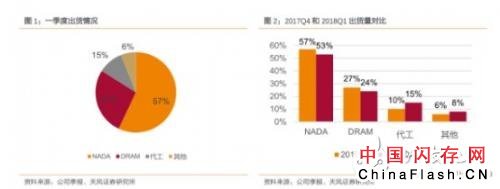

一季度营收的的强劲增长来源于内存出货量继续增长,内存合计占总系统出货量的84%,而上一季度为77%。整体非易失性存储器出货量仍然非常强劲,约占系统出货量的57%,而上季度为53%。 DRAM出货量占系统出货量的27%,高于上季度的24%。NAND和DRAM继续受益于市场密度增长。 代工板块占比下降。公司预计今年余下的时间内,晶圆代工和逻辑出货量将会更加强劲。

根据指引,公司下季度预计出货量为30亿美元(±1.5亿美元)。内存持续增长以及代工和逻辑部分轻微增长。预计收入为31亿美元(±1.5亿美元)。毛利率为47.5%,(±1%)。营业利润率为31%(±1%)。每股收益为5美元(±0.20美元,基于约1.78亿股的股票计算)。预计出货量将集中在上半年,主要是因为客户的上半年NAND开支较重。

LAM一季度创下了出货量,收入和营业收入的纪录。并且这几项指标都实现环比两位数增长。

本季度出货量为31.35亿美元,同比增长19%。本季度内存出货量继续增长,合计内存占总系统出货量的84%,而上一季度为77%。

NADA约占系统出货量的57%,而上季度为53%。 DRAM出货量占系统出货量的27%,高于上季度的24%。随着转向迎接新的数据驱动型经济,NAND和DRAM继续受益于市场密度增长。 代工板块占比下降,本季度占系统出货量的10%,而上一季度占系统出货量的15%。

逻辑和其他细分市场贡献了这些系统出货量的6%,而上一季度则为8%。 指引指出,今年余下的时间内,晶圆代工和逻辑出货量将会更加强劲。

本季度创下了28.92亿美元的总收入,环比增加了12%,高于指导的中点。期内的毛利率为46.8%,较上一季度下降80个基点,但在指导范围的较高端。实际毛利率是多个因素的函数,如业务量,产品组合和客户集中度。公司预计每季度会出现变化。

本季度的运营费用增长至4.86亿美元,但按百分比计下降60个基点至收入的16.8%。

研发支出和SG&A均继续增加,公司仍将约63%的支出用于研发。 研发投资是为所有利益相关者推动长期价值创造的基础。在标准普尔500指数行业中,半导体和设备集团在过去几年平均研发支出的百分比名列前茅。 强大的研发投资策略对于保持技术领先地位至关重要。

因为毛利率表现较强劲,营业费用略高于预期,经营利润率在指导的高端水平,达到30%。

根据约1.78亿股股票进行计算,一季度的每股收益为4.79美元,高于指导的高端水平。主要驱动因素是收入增加,盈利能力提高,税收减少和股票数量减少。股份数量包括2018年和2041年可转换票据的摊薄,其中按非公认会计原则计算的摊薄影响约为1300万股。

营运现金略高于10亿美元,高于去年12月份的2900万美元。现金产生部分被资本回报计划和资本支出所抵消。销售未结的天数减少了14天,达到66天。

库存周转率与上一季度的3.7倍保持大致一致。

指引Q2出货量为30亿美元(±1.5亿美元)。内存持续增长以及代工和逻辑轻微增长。预计收入为31亿美元(±1.5亿美元)。毛利率为47.5%,(±1%),营业利润率为31%(±1%),每股收益为5美元(±0.20美元,基于约1.78亿股的股票计算)。

预计出货量将偏向上半年,主要是因为LAM客户的上半年NAND开支较重。

2018年,预计LAM 客户的WFE投资亿以需求为主导,投资保持审慎。 WFE在2018年与2017年相比,将继续保持两位数的低位增长。与之前的基准相比,DRAM组合稍高,逻辑投资略低。 对于NAND和非易失性存储器而言,总体上是长期需求驱动。

2018年的客户投资似乎与2017年的投资基本相当,并且考虑到今年计划中客户特定工具的影响,预计客户投资将主要偏向在前半年。

对于LAM的所有客户进行细分总计。预计全年收入相对平衡。

LAM的目标是在2018年再次实现整体行业增长,我们的重点是通过我们的近期和长期目标成功实施,通过增强产品和服务组合增加SAM和增加市场份额。

公司认为内容增长仍然是数据经济中强大的多年需求推动因素。气候变化,教育,食品和水,医疗保健,安全和交通等领域为全球硅基人工智能,AI技术以及应用和服务创新提供了机遇。

在智能手机终端市场中,利用人工智能并使用一系列支持人工和虚拟现实技术进行的数据密集型服务将越来越多地部署。5G网络的部署将提高这些服务的质量。 但为了提供最佳用户体验,智能手机本身将需要更高的屏幕分辨率,更快的刷新周期和更低的功耗。 相对于当前的全球平均水平,这将推动智能手机中DRAM内容近2倍的需求。

此外,与3D NAND中较高层数相关的密度增加为智能手机在未来几年的TB级存储创造了机会。

一季度的营收为28.92亿美元,非美国通用会计准则营业收入为8.67亿美元。2018年第一季度非公认会计原则每股盈利4.79美元。 公司预计二季度收入为31亿美元(±1.5亿美元),二季度非GAAP每股收益为5.00美元,(±0.20美元)。

LAM在2018年Q1季度财报中表现强劲,毛利率和EPS均创历史新高,并超过指导的中点。另外,在第一季度完成了超过30亿美元的出货。从2018二季度预测值向前回顾,LAM的收入将会在过去的24个季度中实现23%的同比增长。

2018年第一季度的销售总体符合预期,并在高宽比DRAM应用和NAND闪存的电介质蚀刻方面超过预期。同时利用先进蚀刻能力和部门协作,研发了一种新型非易失性存储器应用。

最近我们的500th VECTOR Strata PECVD产品出货。该平台将继续提供业界领先的生产力和胶片属性控制,为Lam创造客户支持和差异化竞争力,为3D NAND中的模具堆叠沉积应用创造价值并提高代码效率。

我们的系统业务得益于我们的安装基础业务,我们一直专注于提高产品和服务的广度和竞争力,以此作为进一步实现客户成功的手段。

客户支持业务部门的收入增长继续超过我们在第一季度的基础安装部门的增长率,我们在先进服务业务中实现了重要的客户渗透率。

半导体器件的成本规模效益是向数据经济过渡的关键。在此背景下,我们的重点是系统地加强Lam产品组合的和相关性和竞争力。蚀刻和沉积技术是垂直拓展、发展多元模块以及先进封装和先进晶体管架构的基础。这些变化导致我们服务市场大幅增长。我们正在计划到2021年将我们的SAM增加到晶圆制造设备支出的40%以上。作为公认的蚀刻和沉积市场的领导者,我们将有机会获得更多的客户。

通过提供卓越的单位流程,以及利用我们的多产品功能,在半导体生态系统内进行更密切的协作。我们正在对研发进行实质性的,全面的和有纪律的投资,以资助旨在扩大我们产品和服务组合差异化的创新,并且我们继续审慎地扩大公司基础设施以支持2021年目标。

- 内存

- 严禁商业机构或公司转载,违者必究;转载请注明来源“中国闪存网”!