大量晶圆厂关闭或移为他用 全球三大存储器厂优势仍在

2018-04-12 16:32 来源:中国闪存网

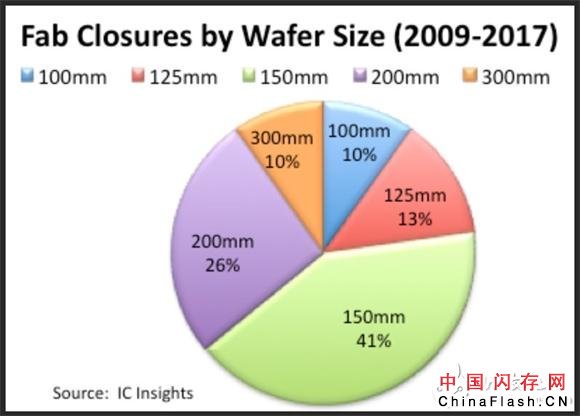

根据市场调查机构ICInsights日前公布的资料显示,自2009年到2017年之间,全球共有92座IC晶圆厂关闭或变更用途。其中,关闭或变更用途的以6寸厂比率最高,占总数量的41%、其次为8寸厂的26%,4寸、5寸与12寸厂的比率则分别为10%、13%与10%。这意味着未来半导体生产将更集中于当前业主,包括晶圆代工龙头台积电,或是以存储器生产为主的全球三大厂,都将持续保持大者恒大的优势。

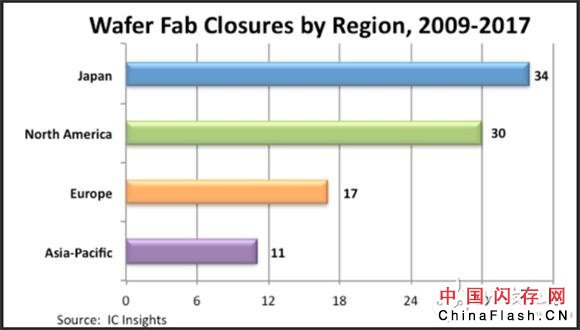

ICInsights报告指出,就地域而言,以日本地区34座,占比达37%为最多,其次为占比30%的北美地区有30座。欧洲与除了日本之外的亚太地区,分别有17座与11座,占比18%与12%的晶圆厂关闭或移为他用。

以关闭时间来说,先前受全球经济衰退影响,2009与2010年全球关闭的晶圆厂数量最多,分别达25座与22座。2012年和2013年期间关闭了10座,2015年关闭2座,2017年有3座晶圆厂停产。现有资料显示,2018年到2019年间,预计还会有3座IC晶圆厂关闭,其中包括2座6寸厂、1座8寸厂。

当前市场主流的12寸厂来说,2009年因破产被德州仪器(TI)收购的德国DRAM厂商奇梦达(Qimonda),是最先关闭12寸晶圆厂的厂商。2013年中国台湾茂德(ProMOS)关闭了2座生产存储器的12寸晶圆厂。2014年瑞萨电子(RenesasElectronics)也将自家生产逻辑IC的12寸厂脱手卖给Sony,接手的Sony则将该厂移作生产影像感测器使用。2017年,韩国三星电子(SamsungElectronics)也将自家位于韩国龙仁的Line1112寸存储器晶圆厂,转用于生产影像感测器。

自2008年到2009年全球经济衰退爆发以来,IC厂商为提高晶圆生产成本效益,一直在努力减少8寸以下晶圆厂产能,并转往更大尺寸晶圆生产发展。半导体厂商间兴起的购并风潮,以及朝向20纳米以下制程发展的同时,也有助于半导体制造厂商淘汰低效能老旧晶圆厂。

最后ICInsights指出,近来半导体产业收购案频传,新设晶圆厂和晶圆制造设备成本暴涨,再加上越来越多IC厂商朝向轻晶圆厂(Fab-Lite)或纯IC设计(fabless)发展,预期还会有更多晶圆厂关闭。这对晶圆代工厂商而言,将有助于未来业务的发展。