2017年第四季NAND Flash供货商营收成长仅6.8%,今年第一季续受淡季因素影响

2018-02-28 00:00 来源:集邦咨询

集邦咨询(DRAMeXchange)表示,2017年第四季各供货商持续进行3D-NAND的扩产及良率提升,然需求面仅靠智能手机旺季需求动能延续,因此,2017年第四季合约价仅eMMC/UFS上涨0-5%,其他部分如服务器/数据中心、PC及平板等需求力道减缓,合约价呈现持平,甚至出现小跌走势,整体NAND Flash市场趋于供需平衡。

展望2018年第一季,在淡季需求疲弱影响下,市场转为小幅供过于求的状态,供货商透过调降各产品合约价以刺激需求,预期各家NAND Flash厂的营收表现将受到冲击。但受惠于64/72层3D-NAND成本持续优化,获利表现仍然可维持一定水平。

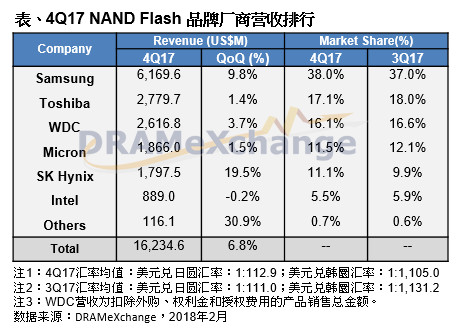

2017年第四季三星在服务器/数据中心以及智能手机需求动能带动,位元出货量季成长10%,随着平均销售单价亦持续上升,整体营收再创新高达61.7亿美元,相较前一季成长9.8%。

从产品策略观察,三星除加速推动更高容量之旗舰机上市时间,今年也将目标锁定在中低阶手机的容量推升以及对uMCP的采用。而在Enterprise SSD领域,三星仍然专注于高容量的PCIe NVMe接口产品上,以高速成长的服务器/数据中心市场做为维持高营收及毛利的后盾。

SK海力士2017年第四季在iPhone 8/X以及中国品牌手机新旗舰机的出货需求带动下,位元出货量季增16%,而平均销售单价也因产品组合的改善而有4%的上升幅度,营收来到18亿美元,较前一季成长19.5%。

以产品组合而言,SK海力士大部分销售仍仰赖苹果新机以及MCP的需求,在手机平均搭载容量持续提升的趋势下,对SK海力士后续位元出货量的挹注仍然可期;除此之外,2018年SK海力士则希望藉由72层3D-NAND发展成熟的帮助下,提升SSD销售比重,拓展PC/Enterprise SSD市场。

东芝2017年第四季因专注于苹果新机以及PCIe SSD供给上,位元出货量持续提升,整体营收季成长1.4%,达27.8亿美元。目前东芝将以提升64层良率及投片量为最重要目标,新产能的部分,预估Fab6及Fab7可以分别在2019及2020年后提供3D-NAND产能挹注。

西数2017年第四季伴随假期买气,透过在零售市场的多品牌操作,以及搭载3D-NAND的新产品纷纷上市,带动零售业务表现不俗。另一方面,随着笔电SSD搭载率缓步上升,销售亦维持不错表现。西数第四季整体营收季成长来到3.7%,达26.2亿美元。

美光去年第四季在服务器/数据中心存储领域的营收大幅成长,然而在通路市场颗粒及Wafer销售比重下降之下,营收较前一季仅小幅成长1.5%,来到18.7亿美元。美光全力扩增64层3D-NAND 产能,预计在2018年第二季时比重可突破50%,除继续提升在服务器/数据中心及PC SSD的出货量,更加速在行动领域产品的测试以及推广,持续以提升获利为主要目标。

去年第四季英特尔营收达8.9亿美元,与前一季持平,受惠于企业级SSD需求维持畅旺以及高容量产品比重增加,以及在64层3D-NAND架构的成本帮助下,第四季非挥发事业群终止亏损状况,出现2017年以来首次的获利。

产品在产品规划上,英特尔率先在Enterprise SSD中采用64层3D-NAND架构,有效改善成本结构后,持续朝高容量发展并完善产品线,以维持其服务器/数据中心SSD龙头地位。此外,英特尔也继续在PC SSD领域扎根,以延续2017的出货成长动能; 3D-XPoint部分,相关应用仍然需要待三星Z-NAND以及美光QuantX系列产品实际量产,随着供货商增加以及产品价格具竞争力后,市场才有机会逐步打开。

- 闪存市场 NAND Flash

- 严禁商业机构或公司转载,违者必究;转载请注明来源“中国闪存网”!