标准型内存合约价飙涨,2016年第四季全球DRAM总营收大幅季增18.2%

2017-02-14 00:00 来源:集邦咨询

DRAMeXchange集邦咨询最新研究显示,在旺季需求带动,以及内存价格全面飙涨的态势下,2016年第四季全球DRAM总体营收大幅季成长约18.2%。

2016年第四季适逢电子产业的传统销售旺季,如iPhone 7上市、中国品牌手机销售热度不减,都让智能手机出货攀升至高峰。DRAMeXchange研究协理吴雅婷指出,由于整体行动式内存需求强劲,使得标准型内存在产能的排挤效应下,持续面临严重的供不应求,因此2016年第四季合约价上涨逾30%。服务器内存部分,2016年第四季涨价幅度虽低于其他产品类别,但在2017年第一季价格呈现明显补涨。

从市场面观察,由于内存搭载量不断提升,且原厂扩张产能最快要在2017下半年才浮现,都延续DRAM供不应求的态势。DRAMeXchange统计,2017年第一季标准型内存合约价涨幅更逼近40%,预估第二季价格仍将持续上涨。

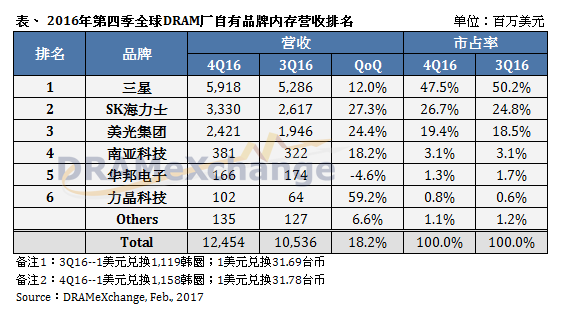

从营收角度来观察,2016年第四季三星依然稳坐DRAM产业龙头。虽然三星前一季营收基期已高,但在第四季度仍有12%季成长,金额来到59亿美元,市占达47.5%。而SK海力士表现亦不俗,第四季营收达33亿美元,季成长27.3%,市占约26.7%。总计两大韩厂已囊括74.2%的DRAM市占率。美光集团则位居第三,营收季成长24.4%,市占19.4%。

营业获利部分,在价格大涨之下,三星第四季营业获利率提升至45%,SK海力士由25%上升至36%,而美光则是从3.7%飙升至14.9%。DRAMeXchange预估,由于DRAM涨价并未停歇,2017年第一季各家大厂获利仍将进一步提高。

由技术面观察,三星2017年的目标在于18纳米制程的转进,一方面满足客户需求,另一面也保持产业领先地位。除Line 17厂外,三星目前也考虑将其他工厂转进18纳米,目标2017年底18纳米制程的产出达40%以上。

SK海力士2017年的目标将着重21纳米良率提升并扩大该制程占比,也规划2017年下半开始18纳米的转进,期能尽速导入量产阶段。

美光方面,台湾美光内存已在2017年一月将18纳米制程导入量产阶段,计划年底产能大多转进至新制程,若进行顺利,亦不排除下半年在台湾美光晶圆科技(原华亚科)导入18纳米制程。

台厂部分,南亚科因客户需求殷切,且受惠于利基型内存持续涨价,2016年第四季营收成长18.2%,目前正积极转进20纳米制程中,年底目标每月投片达3万片,届时成本有望进一步降低。

华邦电子2016年第四季营收则是小幅衰退4.6%,原因在于产品类别的调整,如第四季NOR内存需求大增下,排挤部分DRAM的投片。华邦电子除46纳米比重持续提升外,38纳米制程目前正小幅扩产中,预估于2017下半年可正式量产,届时将反映在营收表现上。

力晶科技方面,2016年第四季DRAM营收大幅成长59.2%,主因DRAM价格大好、客户投片回笼加上代工价格随DRAM价格上涨而水涨船高,都使力晶营收表现十分亮眼。